PART ONE

概述

1、简介

硬碳是指难以被石墨化的碳,是一种通过热解高分子聚合物、石油化工产品、生物质等得到的热解碳。由于前驱体中存在大量H、O、N等杂原子,阻碍了热处理过程中结晶区域的形成,导致其在2500℃以上的高温下也很难被石墨化。

2、分类

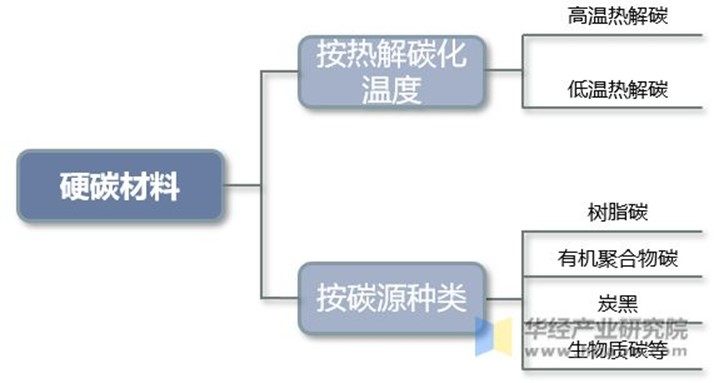

根据热解碳化温度的不同,硬碳材料可分为1000-1400℃之间的高温热解碳和500-1000℃的低温热解碳;根据碳源的不同,硬碳材料可分为树脂碳(如酚醛树脂、环氧树脂、聚糠醇树脂等)、有机聚合物碳(如PVA、PVC、PVDF、PAN等)、炭黑(CVD法制备的乙炔黑等)、生物质碳(如植物残渣和外壳等)等。

硬碳材料的分类

资料来源:公开资料整理

3、相关对比

与软碳相比,硬碳具有更多的无序结构、更高的缺陷浓度、更高的杂原子含量和更大的石墨层之间的距离,以及更封闭的孔隙结构。这有利于为Na+离子提供更多的储存点和扩散途径。但硬碳的经济性相较于软碳略差。其中钠离子电池中,硬碳以其优势为当前应用的主流。此外,低成本、可持续性和制备更简单的特性也为硬碳材料实现商业化提供更多的可能性。

资料来源:公开资料整理

PART TWO

产业链分析

1、产业链

硬碳负极材料上游为原材料环节,主要包括树脂基、生物质基、沥青、有机聚合物等;中游为硬碳负极材料生产供应环节;下游主要应用于动力电池生产,最终应用于新能源汽车、3C电子、储能等领域。

硬碳负极材料行业产业链示意图

资料来源:公开资料整理

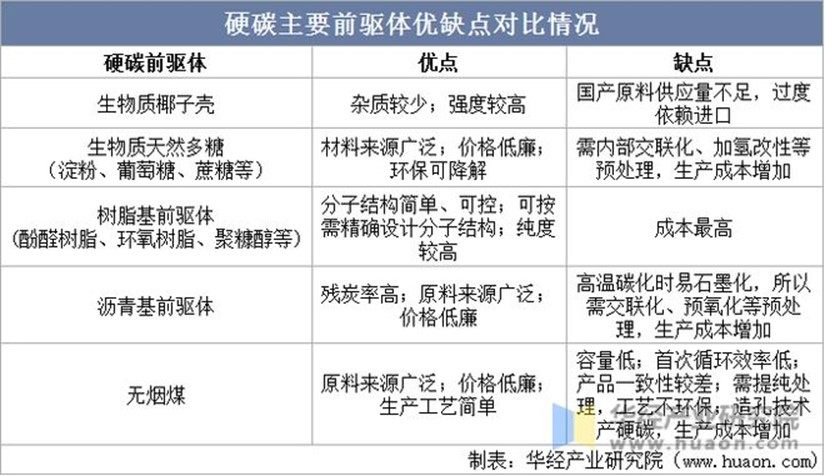

2、上游端分析

虽然硬碳的生物质前驱体生产工艺难度小,但难点在于合适前驱体的筛选和稳定批量供应。在钠电产业链还不成熟的行业初期阶段,生物质硬碳由于其性能优异,产业化速度较快。但当行业进入成长放量阶段,难以保障原材料供应链的稳定性、低成本和一致性成为掣肘的难题。而沥青基/树脂基等硬碳目前生产工艺难度较大,性能也较生物质基硬碳差,但其原材料供应比较稳定,随着前驱体研发技术突破以及其他材料修饰技术的应用,供应来源广泛、成本低廉的其他前驱体材料,例如生物质多糖、树脂基、沥青基以及无烟煤等材料有望后来居上。

资料来源:公开资料整理

PART THREE

行业现状

1、负极材料

目前我国负极材料以石墨为主,硬碳由于生产成本较高且开发技术不足等原因,在负极市场中占比非常小。未来,随着产业技术水平的不断提升,硬碳负极材料的占比有望持续提升。据资料显示,2022年我国负极材料出货量为137万吨,同比增长90.3%。

资料来源:GGII,华经产业研究院整理

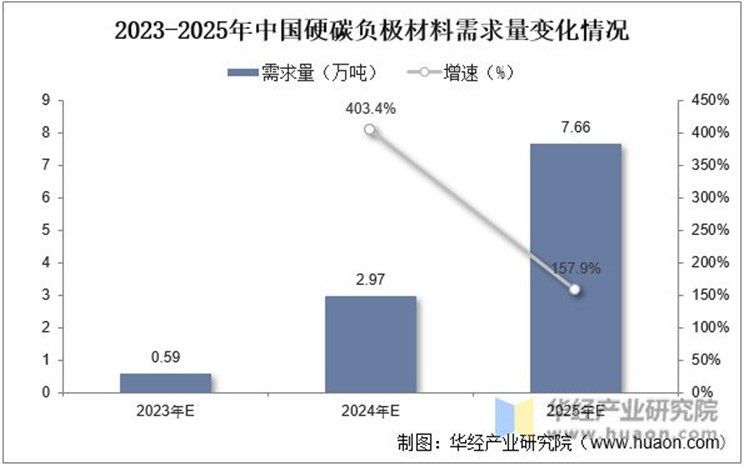

2、需求量

从需求量方面来看,根据EVTank数据,在100%渗透的情况下,理论上钠离子电池在2025年的市场空间可达到290.1GWh。假设2023-2025年钠电池替代比例分别为3%、12%、24%,按照每GWh消耗1100吨硬碳测算,到2025年预计硬碳负极材料的需求将达到7.66万吨左右。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《 2023-2028年中国硬碳负极材料行业市场供需格局及投资前景展望报告

》;

PART FOUR

发展背景

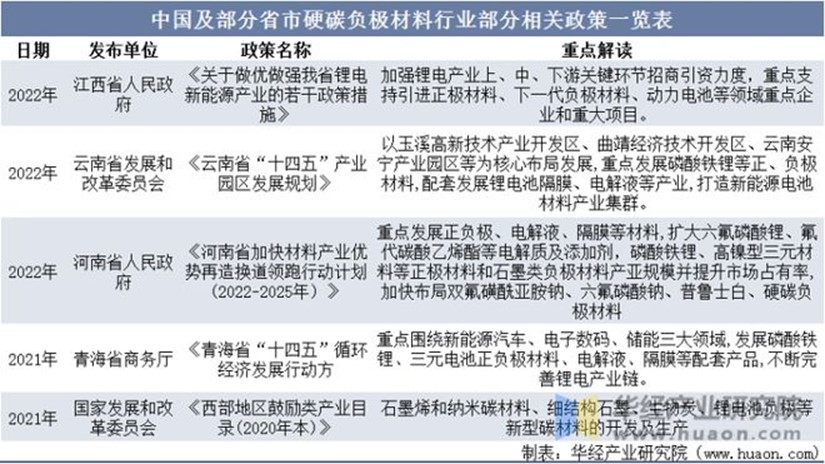

1、政策

由于国内硬碳负极材料行业发展时间较短,多数企业及研究机构仍处于技术研发及优化阶段,因此国家非常重视硬碳负极行业的发展。近年来,国家及各省市相继出台了一系列相关政策,支持鼓励行业的发展,为行业提供了良好的政策环境。

资料来源:公开资料整理

2、技术

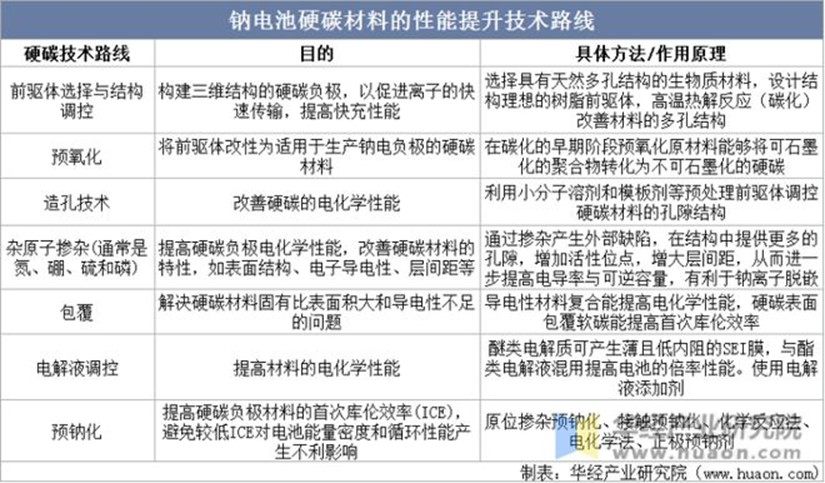

电池材料体系遵循"木桶效应",各材料环节之间既存在协同作用,可以通过添加剂和修饰技术使得性能提升;也存在相互牵制,材料短板会影响新技术的推广节奏。因此,基于硬碳负极的钠电池材料体系修饰技术,以及辅材的开发,是在产业链实现从0到1的阶段中下一步需要解决的问题。目前硬碳材料在钠离子电池中的性能提升策略主要集中在以下几个方面:

资料来源:公开资料整理

PART FIVE

竞争格局

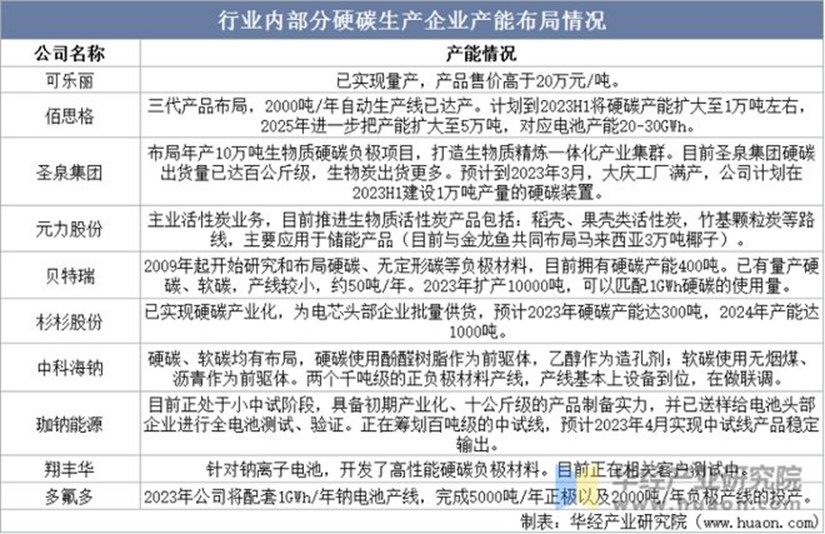

随着国内多家负

极厂商

的加速布局,目前多家企业已进入中试、投产阶段,其中佰思格2000吨/年自动生产线已达产,计划到2023H1将硬碳产能扩大至1万吨左右,2025年进一步把产能扩大至5万吨,对应电池产能20-30GWh。

预计未来随着各企业对硬碳产能布局逐渐完善,硬碳规模化生产有望进一步降本,深化钠电池的成本优势。

资料来源:公开资料整理

HUAON

PART SIX

行业发展趋势

锂离子电池负极材料主要是石墨,石墨的提升空间十分有限,且石墨层间的锂扩散也制约了其倍率性能,硬碳作为一种新型负极材料,拥有和石墨类似的锂电位和更高的比容量,且硬炭是由类石墨的微晶结构和开口的角状微晶组成,这种独特的微晶结构不仅可以提供更多的储锂位点,而且有利于锂离子在石墨层间脱嵌。

因此,硬碳作为新一代锂离子电池负极材料,发展前景十分广阔。

此外,相较于锂离子电池,钠离子原子半径较锂离子大35%以上,锂离子电池中主流的石墨负极无法满足钠离子电池负极的要求,而软碳材料储钠容量不足,因此钠电池主流使用的是硬碳负极。

硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠电池应用的广度。

另外,从原料端来看,钠离子电池原材料碳酸钠的价格远远低于锂离子电池原材料碳酸锂的价格,锂离子电池成本居高不下将推动钠离子电池产业化进程的加速,进而推动硬碳负极材料行业的发展。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、"互联网+"等新兴领域。

新能源汽车的快速发展带动了动力电池的高速增长。动力电池生产流程一般可以分为前段、中段和后段三个部分。其中,前段工序包括配料、搅拌、涂布、辊压、分切等,中段工序包括卷绕/叠片、封装、烘干、注液、封口、清洗等,后段主要为化成、分容、PACK等。材料方面主要有正负极材料,隔膜,电解液,集流体,电池包相关的结构胶,缓存,阻燃,隔热,外壳结构材料等材料。 为了更好促进行业人士交流,艾邦搭建有锂电池产业链上下游交流平台,覆盖全产业链,从主机厂,到电池包厂商,正负极材料,隔膜,铝塑膜等企业以及各个工艺过程中的设备厂商,欢迎申请加入。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊