1、规模:1月国内动力电池产量及装机数据

1.1 1月国内动力电池产量及装机数据同比大幅增长,环比则有明显下滑

1.2 磷酸铁锂电池装机占比开始回落

2、厂商:动力电池厂商装机量排名

2.1 1月国内动力电池市场集中度进一步提升

2.2 能够在三元和磷酸铁锂电池上均衡布局的动力电池厂商数量不多

3、上游原材料:1月动力电池重要上游原材料价格变化

3.1 1月碳酸锂和氢氧化锂价格继续上涨,成本向下游传导加速

3.2 电解液关键材料和电池负极材料在高位保持稳定

3.3 动力电池原材料的供需持续紧平衡状态传导至电池价格上涨15%以上

4、资本市场:1月动力电池赛道一二级市场数据跟踪

4.1 二级市场动力电池产业链相关指数1月走势持续疲软

4.2 一级市场1月发生15起动力电池相关融资事件,早期事件居多

研究背景

在"双碳"基调下,2021年新能源汽车销量在汽车产销下行大背景下逆势上扬,迎来爆发式增长。动力电池作为新能源汽车的核心环节,从性能、产能和成本等方面影响汽车电动化的发展进程。

凯联产业研究院为及时、快速、有效的追踪乘用车电动化趋势,从上游原材料成本波动、中游四大关键材料的研发生产,以及下游动力电池厂商的产量和装机量数据等多维度长期关注动力电池全产业链的变化,持续推出动力电池月度、年度跟踪报告。

1、国内动力电池产量及装机量数据

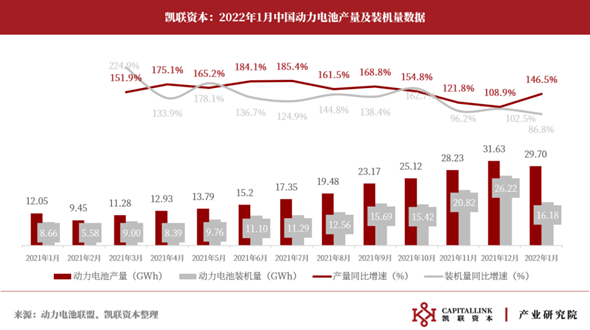

1.1 1月国内动力电池产量及装机数据同比大幅增长,环比则有下滑

根据动力电池联盟发布数据,1月国内动力电池产量为29.7GWh,装机量为16.18GWh。产量数据同比增长146.5%,环比小幅下滑6.2%;装机量数据同比增长86.9%,环比大幅下降38.3%。

1月份动力电池联盟口径的动力电池的装机量环比下滑明显,这和1月份新能源乘用车的产量环比下滑相印证,乘联会1月数据显示,当月纯电动乘用车产量为34.8万辆,环比下滑14%。

1.2 磷酸铁锂电池装机占比开始回落

1月磷酸铁锂电池装机量为8.87GWh,三元锂电池装机量为7.29GWh。尽管磷酸铁锂电池的装机占比已连续7个月领先于三元锂,但自21年9月达到占比最高61%后,占比下滑的趋势显现。凯联资本认为,磷酸铁锂和三元锂动力电池作为目前主流的两种技术方案,在装机占比上将会保持动态平衡,不会出现极端性的占比变化。

2、动力电池厂商装机量排名及市占率

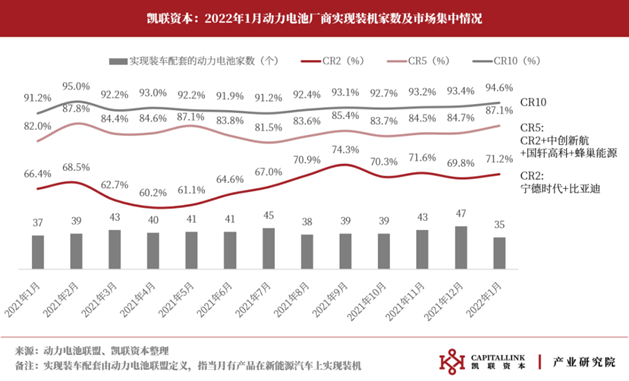

2.1 1月国内动力电池市场集中度进一步提升

1月我国新能源汽车市场市场集中度进一步提升。实现装车配套的动力电池企业下降到35家,CR2(宁德时代+比亚迪)装机占比提升至71.2%,CR5(再加上中创新航、国轩高科和蜂巢能源)占比提升至87.1%,CR10占比提升至94.6%。10名开外的动力电池厂商市场份额进一步受挤压。

1月动力电池装机TOP10阵营中,宁德时代月环比增速下滑靠前,相比于去年12月减少了44.2%的装机量,但依靠着绝对优势依旧占据榜首。比亚迪电池主要供应于自身汽车业务,比亚迪汽车连续蝉联新能源乘用车月度销量冠军,因此月度装机数据下滑较少。

排名靠前的中创新航、国轩高科和蜂巢能源等也有不同程度的环比下滑,而同比数据皆为大增。

动力电池装机月度排名在8-10名的厂商经常发生变动,而由于动力电池联盟仅公布当月TOP10数据,因此表中有部分数据缺省。凯联产业研究院认为,动力电池供应的第二梯队位置尚不稳定,电池装机7-10名的厂商很可能需要以激进的价格策略以求打入到主流车企的供应商名录。

2.2 能够在三元和磷酸铁锂电池上均衡布局的厂商数量不多

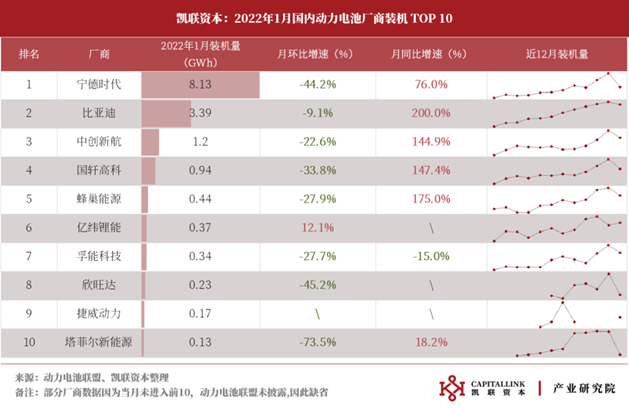

从1月厂商装机数据来看,能够在磷酸铁锂和三元锂电池上均衡布局的厂商不多,如比亚迪、国轩高科在磷酸铁锂上装机占比较大,而中创新航、孚能科技、欣旺达等在三元电池装机上占比较大。宁德时代(4.17GWh三元锂+3.96GWh磷酸铁锂)、亿纬锂能(0.17GWh三元锂+0.21GWh磷酸铁锂)、蜂巢能源(0.29GWh三元锂+0.14GWh磷酸铁锂)等相对较均衡。

3、1月动力电池重要上游原材料价格变化

3.1 1月碳酸锂和氢氧化锂价格继续上涨,成本向下游传导加速

碳酸锂和氢氧化锂是锂离子电池正极重要原材料,两者都可以从锂辉石中提取,成本相差不大,过往在价格上差别很小。区别在于碳酸锂主要应用于制备磷酸铁锂电池正极,而高镍三元正极(NCM811)必须使用氢氧化锂作为原材料。

碳酸锂和氢氧化锂价格在上游矿产资源的供需不平衡下持续上涨。尤其是碳酸锂,从去年年底的27.5万元/吨,飚涨至1月底的36.4万元/吨,1月涨幅达到32.4%。电池级氢氧化锂在1月份几乎保持了和电池级碳酸锂同等的涨价幅度。

镍、钴、锰三种金属是三元锂电池正极主要原材料,其中钴金属的价格受下游动力电池需求影响较大,镍和锰则没有那么明显,因此凯联产业研究院主要选择钴作为仅次于锂的金属。

硫酸钴(≥20.5%)受限于上游钴矿资源分布不均衡而供应不稳定,1月以来也出现了小幅涨价,从去年年底的10.2万元/吨上涨至1月底的10.8万元/吨,涨幅在5.9%。

3.2 电解液关键材料和电池负极材料在高位保持稳定

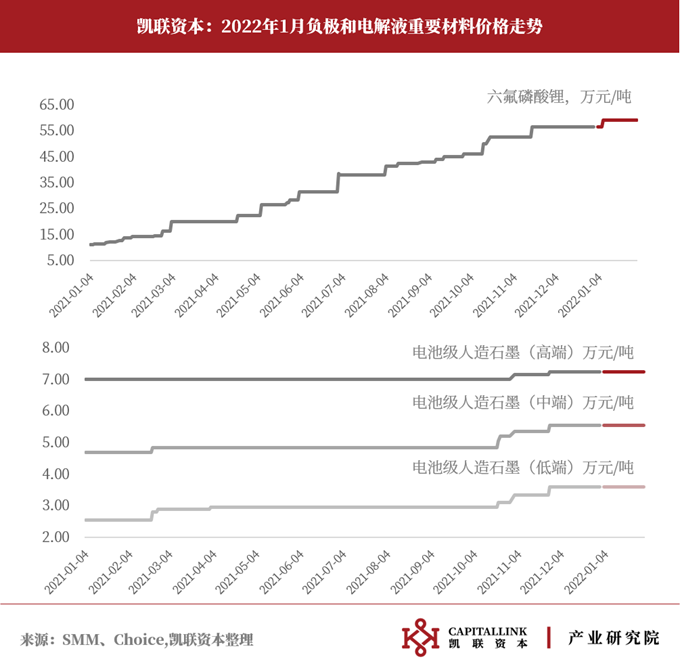

六氟磷酸锂是锂电池电解液重要原材料及主要成本来源,2021年内出现连续提价现象,而这种情况在22年开年得到延续,从去年年底的56.5万元/吨上涨至59万元/吨,单月涨幅达到4.4%。

动力电池负极材料主要为人造石墨,2021年开始,受到能耗双控影响,人造石墨市场出现供应紧张和价格上涨。1月数据显示,石墨的价格较为稳定,与去年12月相比无变化。

3.3 动力电池原材料的供需紧平衡状态带给电池厂家成本压力巨大

据高工锂电数据,1月份以来动力电池价格普涨10-15%左右,部分客户的涨幅达到20%。

锂电池产业链的原材料供需紧平衡由来已久,自21年3月以来的锂电原材料持续走高,而动力电池厂商出于抢占市场考虑,凭借库存及毛利硬抗原材料的涨价,导致电池厂商的毛利率水平持续走低,而到了2022年,原材料成本未见见顶回落的趋势,这带给动力电池厂商相当的经营压力,不可避免的将成本转移至下游整车厂。

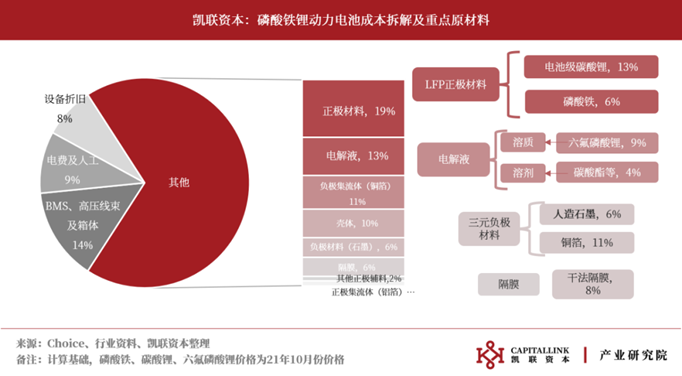

据凯联资本测算,和锂相关的原材料大致占到电池总成本的20%-25%,碳酸锂及六氟磷酸锂价格的暴涨将以20%的比例传导至电池的总成本,一块100KWh的磷酸铁锂动力电池包,在碳酸锂价格为18万元/吨、六氟磷酸锂价格为30万元/吨的条件下,成本约为7万元左右,而在碳酸锂和六氟磷酸锂价格均翻倍的情况下,成本将上升至8万元左右,纯电动车在电池上的单车成本将上升近1万元。

4、一二级资本市场数据

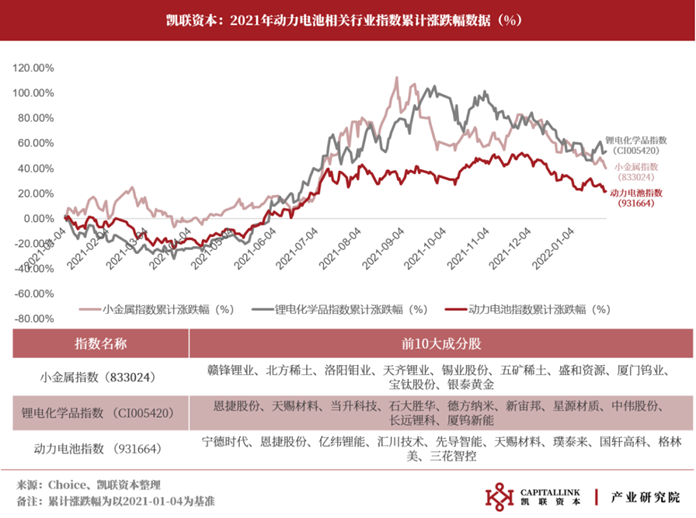

4.1 动力电池全产业链指数1月走势持续疲软

二级市场中,凯联产业研究院选择小金属指数(上游资源品)、CI005420锂电池化学品指数(中游化学品)、931664动力电池指数(全行业)来追踪二级市场中动力电池相关标的表现。

动力电池产业链的相关指数走势在1月大致相同,三个指数均出现反弹后回落的形态,小金属指数的累计涨跌幅变动有-21.85%,锂电化学品的累计涨跌幅变动有-0.04%,动力电池指数的累计涨跌幅变动为-12.76%。

4.2 1月发生15起动力电池相关融资事件

一级市场中,2022年1月总共发生15起投融资事件,6起为动力电池研发及制造相关,5起为电池新材料相关,3起为锂电生产设备,1起为其他电池零配件。

来源:凯联资本

新能源汽车的快速发展带动了动力电池的高速增长。动力电池生产流程一般可以分为前段、中段和后段三个部分。其中,前段工序包括配料、搅拌、涂布、辊压、分切等,中段工序包括卷绕/叠片、封装、烘干、注液、封口、清洗等,后段主要为化成、分容、PACK等。材料方面主要有正负极材料,隔膜,电解液,集流体,电池包相关的结构胶,缓存,阻燃,隔热,外壳结构材料等材料。 为了更好促进行业人士交流,艾邦搭建有锂电池产业链上下游交流平台,覆盖全产业链,从主机厂,到电池包厂商,正负极材料,隔膜,铝塑膜等企业以及各个工艺过程中的设备厂商,欢迎申请加入。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊